2019年9月9日,中国旭阳集团有限公司(1907.HK,简称“中国旭阳”)获得香港恒生指数有限公司纳入恒生综合指数系列及恒生港股通指数系列,并调入深港通下的港股通股票名单,成为深港通下可交易的股份之一。

中国旭阳自进入港股通以来,公司进一步加大了维护股东及投资者关系的工作力度,持续组织机构路演、园区反路演;与投资者、分析师、媒体等机构建立良好沟通机制;参加大型行业策略会,与多家研究机构保持长期沟通。通过与资本市场的长期有效互动,获得了资本市场的广泛关注和充分认可。国泰君安、茂宸证券、安信国际、中信证券、中泰证券、海通国际等境内外券商的分析师发布多项研究报告,均给予中国旭阳“买入”或”增持”评级,境内机构通过港股通投资中国旭阳的积极性逐步提升。

进入2021年,多家券商机构发布研报,集体上调了中国旭阳未来几年的净利润预测和目标股价预测。1月11日,国泰君安证券发布中国旭阳集团深度研究报告《行业格局生变,布局进入收获期》,上调中国旭阳盈利预测和目标价至5.91港元,维持“增持”评级。1月16日,国泰君安发布策略研究报告《南下投资正当时》,推荐具有优质性价比的港股通标的中国旭阳集团。1月25日,中泰证券发布中国旭阳集团研究报告《行业龙头,在建产能1020 万吨/年,市场份额不断提升》,维持“买入”评级。1月26日,国泰君安证券发布行业专题研究《供给端优化助力,双焦盈利中枢望持续抬升》,首推盈利弹性最大的焦炭龙头——中国旭阳集团。1月27日,安信证券发布中国旭阳集团公司快报《独立焦炭龙头,有望受益于焦炭价格上涨》,给予“买入”评级,6个月目标价6.3元。

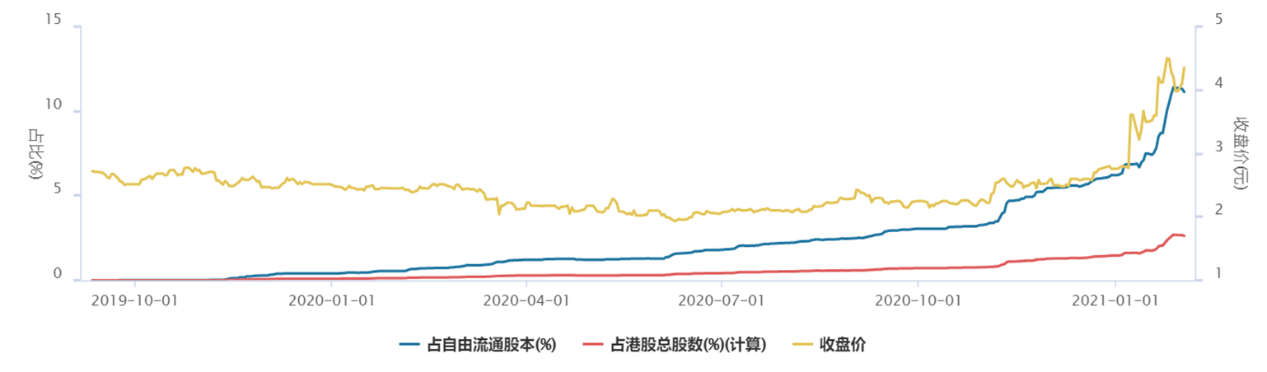

根据WIND系统显示,2019年12月31日,对中国旭阳集团通过港股通的持股量为400万股,市值1000万港币;到2020年12月31日,通过港股通的持股量达到6000万股,同比提升了14倍,市值1.66亿港币;截至2021年2月6日,通过港股通的持股量达到11,094.3万股,市值随股价提升到4.4亿港币。

年初以来南向交易迎来加速上涨,成为推升港股大幅反弹及跑赢其他主要市场的重要动力。国泰君安认为,南下资金配置偏好抱团优质龙头,中国旭阳集团作为焦炭行业龙头企业,在焦炭供需偏紧、价格稳步提升的市场行情下,作为港股通标的中国旭阳集团有望受益于资金南下的调整。海通煤炭团队的数据显示,根据基金披露前10大重仓股统计,2020年第四季度煤炭板块基金持仓中,从主动型基金持仓市值来看,中国旭阳已经进入前十名,位列第八。中国旭阳集团多年来深耕焦炭主业,近年来着力打造氢能环保事业,积极履行社会责任,逐步得到资本市场认可。未来中国旭阳集团将进一步巩固焦炭行业龙头优势,延伸氢能产业链,抓住资金南下趋势,逐步显现投资价值。